Chaque année, les micro-entrepreneurs doivent déclarer les revenus tirés de leur activité, que celle-ci soit principale ou complémentaire.

Tout savoir sur la déclaration d’impôts 2025 grâce à l’UPSME

L’UPSME met à la disposition des micro entrepreneurs une série d’articles et de ressources à télécharger pour bien remplir sa déclaration 2025.

Tous les micro-entrepreneurs, qu’ils soient en activité principale ou en complément d’une autre, sont tenus de déclarer les revenus générés par leur micro-entreprise chaque année. Cette obligation s’applique même si l’activité a été peu active ou si le chiffre d’affaires est nul.

Le régime de la micro-entreprise concerne plusieurs types d’activités :

- les activités commerciales, comme la vente de biens ou de marchandises

- les activités artisanales, comme les services à la personne, la réparation ou les métiers manuels

- les professions libérales, qu’elles relèvent de la CIPAV ou de la Sécurité sociale des indépendants.

Il est important de noter que la déclaration d’impôts sur le revenu est distincte de la déclaration de chiffre d’affaires mensuelle ou trimestrielle effectuée auprès de l’Urssaf pour le calcul des cotisations sociales. Même si ces déclarations ont déjà été faites, le micro-entrepreneur doit également renseigner ses recettes dans sa déclaration annuelle de revenus.

Cette démarche est obligatoire, même en cas d’option pour le versement libératoire de l’impôt sur le revenu, car l’administration fiscale doit connaître le montant exact des revenus perçus pour le calcul global de l’impôt du foyer.

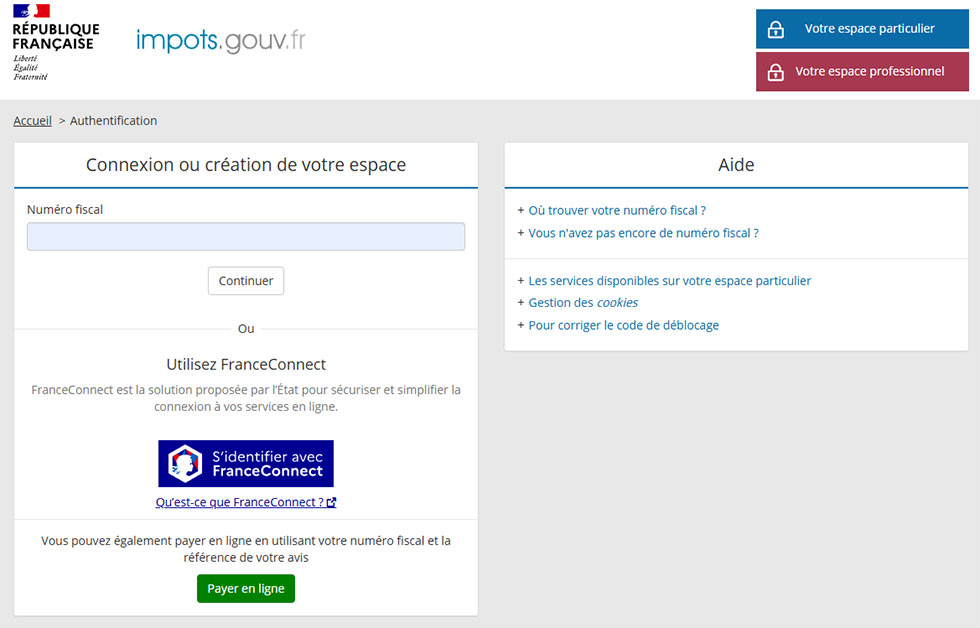

La déclaration de revenus se fait sur le site officiel des impôts : impots.gouv.fr, depuis votre espace personnel.

Étapes :

- Connectez-vous à votre espace particulier avec votre numéro fiscal et votre mot de passe

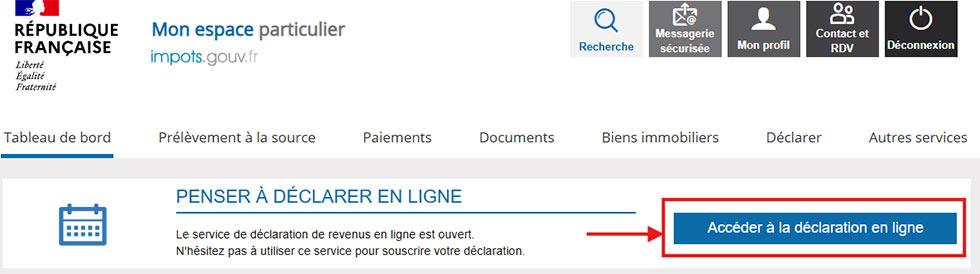

- Cliquez sur « Accéder à la déclaration en ligne ».

- Lors de l’étape « Revenus », cochez la case « Revenus non salariaux » pour faire apparaître les rubriques liées à la micro-entreprise.

- Vous serez ensuite dirigé vers le formulaire 2042-C PRO, dans lequel vous devrez indiquer le montant de votre chiffre d’affaires annuel.

Où trouver le chiffre d’affaires réalisé en 2024 ?

C’est l’URSSAF qui va venir au secours du micro-entrepreneur en lui mettant à disposition une attestation fiscale. Ce document se trouve à partir du tableau de bord de l’espace personnel, dans la rubrique «Attestations».

Le micro-entrepreneur a deux options pour payer l’impôt sur le revenu lié à son activité :

Le versement libératoire de l’impôt

Avec cette option (à demander lors de la création ou chaque année avant le 30 septembre pour l’année suivante), l’impôt est prélevé en même temps que les cotisations sociales, chaque mois ou trimestre.

Le montant prélevé est calculé directement sur le chiffre d’affaires déclaré :

- 1 % pour les activités de vente (BIC),

- 1,7 % pour les prestations de services commerciales ou artisanales (BIC),

- 2,2 % pour les professions libérales (BNC).

- Aucun impôt supplémentaire ne sera dû sur cette partie lors de la déclaration annuelle.

Avantage : C’est simple, clair, et on paye « au fil de l’eau ».

Mais attention : le chiffre d’affaires doit être déclaré dans le formulaire 2042-C PRO, à titre informatif.

Sans versement libératoire (imposition classique)

Dans ce cas, le chiffre d’affaires est intégré aux autres revenus pour calculer l’impôt global du foyer fiscal.

L’administration applique un abattement forfaitaire (71 %, 50 % ou 34 %) selon la ou les activités exercées.

Le revenu net ainsi obtenu est ajouté aux autres revenus du foyer, puis soumis au barème progressif de l’impôt sur le revenu.

Avantage : Si les revenus sont faibles, cela peut être plus avantageux qu’un versement libératoire.

Mais attention : l’impôt sera acquitté avec un décalage, parfois un an après avoir encaissé le chiffre d’affaires.

Comment choisir la meilleure option ?

Le choix dépend :

- des revenus globaux du foyer fiscal (le micro-entrepreneur doit être en dessous d’un certain seuil pour être éligible au versement libératoire),

- de la situation familiale et fiscale,

- de la préférence entre payer « à la source » ou « à posteriori ».

Le Service des impôts met à disposition un simulateur qui permet de comparer les deux situations et de choisir.

La déclaration de revenus du micro-entrepreneur se fait directement en ligne sur impots.gouv.fr. Voici les étapes à suivre pour bien compléter le formulaire 2042-C PRO :

Étape 1 : Se connecter à son espace personnel

- Rendez-vous sur le site impots.gouv.fr

- Connectez-vous à votre espace particulier avec votre numéro fiscal et votre mot de passe.

Étape 2 : Accéder à la déclaration en ligne

- Cliquez sur « Accéder à la déclaration en ligne ».

- Si vous déclarez pour la première fois en tant que micro-entrepreneur, cochez « Revenus non salariés » pour faire apparaître les bonnes rubriques.

Étape 3 : Remplir le formulaire 2042-C PRO

Vous devez indiquer le chiffre d’affaires brut encaissé dans l’année dans les cases correspondantes à votre activité :

- Vente de marchandises (BIC)

- Case à cocher : Micro-BIC ventes

- Case à remplir (CA) : 5KO (ou 5LO)

- Prestations de services commerciales

- Case à cocher : Micro-BIC prestations

- Case à remplir (CA) : 5KP (ou 5LP)

- Professions libérales (BNC – non CIPAV)

- Case à cocher : Micro-BNC

- Case à remplir (CA) : 5HQ (ou 5IQ)

- Professions libérales affiliées CIPAV

- Case à cocher : Micro-BNC

- Case à remplir (CA) : 5HQ (ou 5IQ)

Si vous avez opté pour le versement libératoire, cochez aussi la case correspondante dans le choix des revenus à déclarer.

Étape 4 : Vérifier et valider

- Vérifiez bien les montants renseignés.

- Finalisez la déclaration en suivant les instructions jusqu’à la signature électronique.

[Nouveau] Un chatbot mis à disposition par l’UPSME

Il s’agit d’un outil (payant) qui va vous permettre de découvrir les cases que vous avez à remplir dans votre déclaration d’impôts. Il est illustré des captures d’écran de votre déclaration d’impôts.